經濟導報記者 杜海 見習記者 于婉凝

日前,山東泰鵬環保材料股份有限公司(下稱“泰鵬環保”)掛牌新三板的申請獲得全國股轉公司受理。經濟導報記者注意到,這已是泰鵬環保二度沖刺新三板,公司曾于2015年3月3日至2020年8月3日在新三板掛牌超過5年時間。摘牌后,公司在招商證券的保薦下沖刺深交所主板IPO,但最終以失敗告終。

此次泰鵬環保“再戰”新三板,主辦券商仍為招商證券。申報稿中提到,泰鵬環保的7名實控人已簽署《一致行動協議》,協議約定自2023年12月1日起生效,有效期至公司股票上市之日起36個月屆滿之日止,其中股票上市之日以公司在北交所、上交所或深交所掛牌上市之日為準。跡象來看,泰鵬環保擬二度掛牌新三板,或意在北交所IPO。

泰鵬集團資本市場再布局

從泰鵬環保的股權結構來看,山東泰鵬集團有限公司(下稱“泰鵬集團”)持有其67.35%的股份,為公司控股股東。泰鵬集團還持有泰鵬智能(873132.BJ)57.18%的股份,泰鵬智能是泰安肥城首家A股上市公司,于2023年11月16日正式登陸北交所。如果泰鵬環保也登陸北交所,那么泰鵬集團將坐擁兩家北交所上市公司。

事實上,泰鵬環保早有對接資本市場的想法。早在2021年6月,公司就在招商證券的保薦下提交了深交所主板上市申請。彼時,泰鵬環保擬發行不超過3040萬股,占發行后總股本的25.04%。公司原擬募集資金總額為5.74億元,分別用于相關環保復合濾材生產項目、技術創新中心項目、補充流動資金等。

上市申請被受理后不久,泰鵬環保便被中國證券業協會抽中了現場檢查。2022年3月,公司選擇終止了IPO進程。

2022年4月,隨著證監會的一紙警示函下發,泰鵬環保終止IPO的部分原因也逐漸清晰。警示函中提到,泰鵬環保存在控股股東與發行人員工混用、“第三方回款及現金交易”披露不完整、存貨內控管理缺失、研發費用核算不符合會計準則規定及內控缺失、財務核算基礎薄弱等問題。

公司此番再度申請掛牌新三板,是否意在北交所IPO?1月11日,經濟導報記者多次致電泰鵬環保,但電話一直無人接聽。

據悉,在2023年9月1日“北交所深改19條”發布后,企業申報二次掛牌新三板的案例頻頻出現。“根據北交所優化后的執行標準,允許掛牌滿12個月的摘牌公司二次掛牌后直接申報北交所上市,即不必再掛牌12個月即可上會,因此,部分企業二次掛牌,意在快速進軍北交所。”華北地區一家券商的業務經理郝慶對經濟導報記者分析說。

研發費用率引關注

經濟導報記者注意到,2022年7月,容誠會計師事務所因泰鵬環保IPO審計項目,被深圳證監局采取監管措施。根據通報,泰鵬環保將大量客服部、人事部、車間、銷售部人員費用計入研發費用;某子公司將部分生產線中的固定資產直接劃為研發設備,相關折舊全部計入研發費用;公司報告期內以研發形成廢料為由,將740.95萬元廢布收入直接沖減研發費用。

此次申請掛牌新三板,泰鵬環保的研發費用問題仍然受到全國股轉公司的關注。全國股轉公司于1月9日下發首輪問詢函,要求泰鵬環保說明公司研發費用率與同行業公司的差異情況及原因;說明對研發用機器設備的劃分標準;說明是否存在將其他產品成本、非研發人員工資、無形資產攤銷費用等計入研發費用的情形。

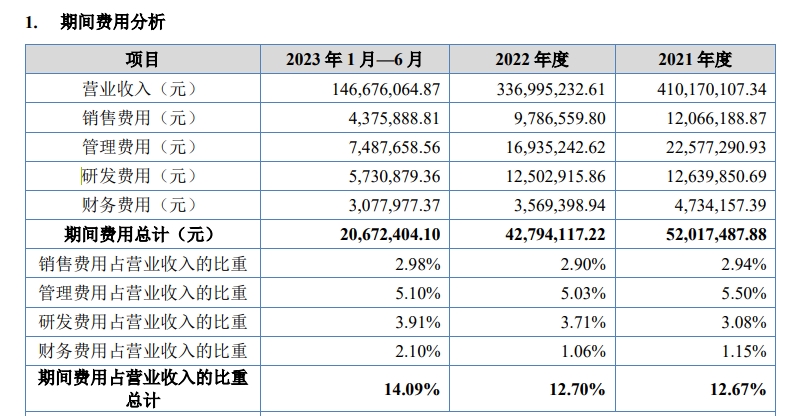

不過,經濟導報記者發現,泰鵬環保此次申報稿報告期內的研發費用率,相比此前擬IPO時報告期內的研發費用率,已經有了明顯下降。

根據此次申報稿,2021年、2022年及2023年1-6月,公司研發費用分別為1263.99萬元、1250.29萬元和573.09萬元,占營業收入的比例分別為3.08%、3.71%和3.91%。

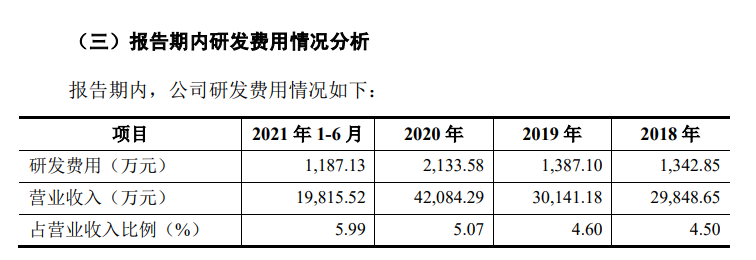

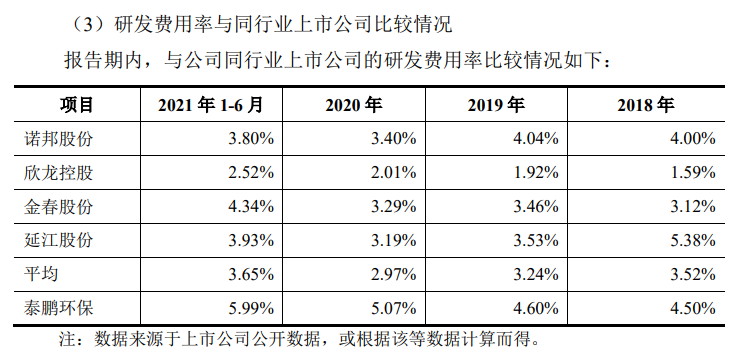

而從上次公司擬IPO的招股書來看,2018年至2020年及2021年上半年,公司的研發費用分別為1342.85萬元、1387.10萬元、2133.58萬元和1187.13萬元,占營業收入的比重分別為4.50%、4.60%、5.07%和5.99%。并且,與同行業相比,當時泰鵬環保的研發費率也明顯偏高。

近幾年業績波動顯著

招股書顯示,泰鵬環保主要從事非織造布產品的研發、生產及銷售,主要生產及銷售的產品有紡粘非織造布、針刺非織造布、高溫過濾材料等各類產品。公司可為過濾與分離、醫療與衛生、土工與建筑、服飾與家紡等各類下游生產廠商提供品質化、定制化的非織造材料。

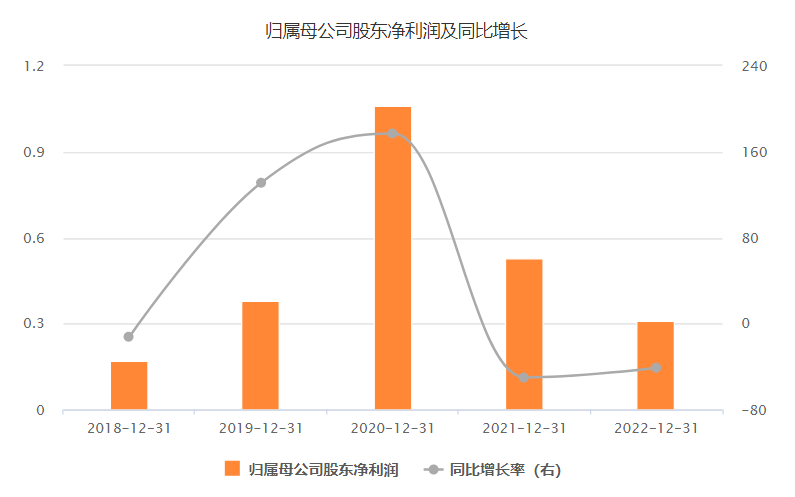

2021年、2022年及2023年上半年,泰鵬環保營業收入分別為4.10億元、3.37億元、1.47億元,實現歸母凈利潤分別為5263.42萬元、3100.98萬元、1432.24萬元。而2018年至2020年,公司實現營業收入分別為2.98億元、3.01億元、4.21億元,歸母凈利潤分別為1651.93萬元、3817.58萬元、1.06億元。

不難發現,2020年度泰鵬環保的營收及凈利潤均為近幾年的高點,其當年毛利率更是高達47.89%(不考慮運輸成本);而2022年度公司毛利率為22.58%,相比2020年下降了25.31%。

在此前的招股說明書中,泰鵬環保坦言,受疫情影響,公司2020年醫療衛生領域銷售增加較多,熔噴非織造布、聚丙烯紡粘非織造布等新增產品對當年業績增長有較大貢獻,受市場供需失衡、醫療衛生原材料價格快速走高等因素作用,公司2020年全年業績顯著提高。

但隨著市場供需恢復正常,泰鵬環保的業績表現也回落到正常水平,公司2021年及2022年歸母凈利潤分別同比下降50.23%、41.08%。

對于2023年上半年的業績表現,泰鵬環保解釋稱,2022年末,公司剝離泰鵬新材料公司后,相應的硬質棉等業務隨之剝離。但泰鵬環保同時強調,隨著下游客戶去庫存周期的結束,公司營業收入、凈利潤水平將逐步得到修復。