┐Ų┼dųŲ╦ÄŻ©688136.SHŻ®6į┬10╚š═Ēķg░l▓╝╣½ĖµŻ¼ą¹▓╝öMęį1500╚fį¬īó╚½┘Yūė╣½╦Š╔Ņ█┌═¼░▓ßt╦ÄėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░═¼░▓ßt╦ÄĪ▒╗“Ī░ś╦Ą─╣½╦ŠĪ▒Ż® 100%╣╔ÖÓŽżöĄ▐DūīĪŻ

▀@╝ęį°į┌╔Ž╩ą║¾ā¶└¹│ų└mŽ┬╗¼Īóę╗Č╚Ž▌╚ļ╠Øōp─Ó╠ČĄ─Ų¾śIŻ¼×ķ║╬į┌2024─ĻäéīŹ¼F┼ż╠ØŠ═╣¹öÓ│÷╩ųŻ┐▀@ł÷Į╗ęū▓╗āH╩ŪäāļxĘŪų„śI┘Y«aĄ─ Ī░£pžōąąäėĪ▒Ż¼Ė³ŅA╩Šų°┐Ų┼dųŲ╦Äīó╝»ųą╗┴”╔ŅĖ¹╔·╬’ßt╦Ä┘ÉĄ└Ż¼ėą═¹×ķ2025─ĻĦüĒ└¹ØÖ┐éŅ~┼c¼FĮ┴„Ą─ļpųž╠ß╔²ĪŻ

į┌┤╦ĻPµI╣سcŻ¼┐Ų┼dųŲ╦ÄĄ─│╔ķLØō┴”Š┐Š╣Äū║╬Ż¼│╔×ķ┘Y▒Š╩ął÷┼cąąśI╣▓═¼ĻPūóĄ─Į╣³cĪŻ

Ę¹║Ž╣½╦Šæ┬į░lš╣ęÄäØ

═¼░▓ßt╦Ä│╔┴óė┌2018─Ļ5į┬Ż¼ūóāį┘Y▒Š×ķ1000╚fį¬Ż¼ĮøĀIĘČć·░³└©═Č┘Y┼d▐kīŹśIŻ¼ć°ā╚┘QęūŻ¼ĮøĀI▀M│÷┐┌śI䚯¼╦ÄŲĘĄ─╝╝ągķ_░lĪó╝╝ąg▐DūīĪó╝╝ągū╔įā╝░╝╝ągĘ■䚯¼ķ_▐k╦ÄŲĘ╔·«a┼cõN╩█ĪŻ

▐Dūī╣½Ėµ’@╩ŠŻ¼Įžų┴2024─ĻĄūŻ¼ś╦Ą─╣½╦Š┐é┘Y«a×ķ97╚fį¬Ż¼ā¶┘Y«a×ķ-827.68╚fį¬Ż¼2024─Ļā¶└¹ØÖ×ķ-181.53╚fį¬ĪŻ

ō■┴╦ĮŌŻ¼═¼░▓ßt╦ÄįŁų„꬜I䚎Ą╩▄┐Ų┼dųŲ╦ÄĄ─╬»═ąķ_š╣┐╦±ź─z─ęĄ─╔·«aĪŻ┐Ų┼dųŲ╦Ä┐╦±ź─z─ęęč▐Dė╔╣½╦Šūįąą╔·«aŻ¼Į³─ĻüĒ═¼░▓ßt╦Ä╬┤į┘īŹļHķ_š╣śI䚯¼─┐Ū░Ųõų„ę¬│ųėąŠSCŃy┬NŲ¼Ą╚19éĆųą╦ÄŲĘĘN╣▓20éĆ╦ÄŲĘĄ─┼·£╩╬─╠¢ĪŻ

Ī░ś╦Ą─╣½╦Š─┐Ū░│ųėąĄ─╦ÄŲĘ┼·╝■┼c╣½╦Š─┐Ū░Ą─║╦ą─śIäš▓╝ŠųĄ╚ĘĮ├µŠ▀ėąę╗Č©▓Ņ«ÉŻ¼║¾└m╚ńķ_š╣śIäš▀\ĀIąĶę¬▌^ķLų▄Ų┌Ą─═Č╚ļ┼c┘Yį┤┼õų├ĪŻ╣½╦Š│÷╩█═¼░▓ßt╦Ä╣╔ÖÓŻ¼ėą└¹ė┌╣½╦Š│ų└mŠ█Į╣╔·╬’ßt╦Ä┘ÉĄ└Ż¼╠ßĖ▀║╦ą─ĖéĀÄ┴”Ż¼ĮĄĄ═ĮøĀI’LļUŻ¼Ę¹║Ž╣½╦ŠķL▀hĄ─æ┬į░lš╣ęÄäØĪ▒Ż¼┐Ų┼dųŲ╦Ä▒Ē╩ŠŻ¼▒Š┤╬Į╗ęū═Ļ│╔║¾Ż¼ŅAėŗīó╩╣╣½╦Š2025─Ļ└¹ØÖ┐éŅ~║═¼FĮ┴„ėą╦∙į÷╝ėŻ¼ūŅĮKöĄō■ęįīÅėŗĮY╣¹×ķ£╩ĪŻ

ĮøØ·ī¦ł¾ėøš▀┴╦ĮŌĄĮŻ¼┐Ų┼dųŲ╦ÄŠ█Į╣╔·╬’ßt╦Ä┘ÉĄ└Ż¼ų„ĀIśIäš╩ŪųžĮMĄ░░ū╦Ä╬’║═╬ó╔·æBųŲ䮥─čą░lĪó╔·«aĪóõN╩█ĪŻ─┐Ū░ęč╔Ž╩ąĄ─ų„ę¬ūįėą«aŲĘėąūó╔õė├╚╦Ė╔ö_╦ž”┴1bŻ©┘É╚¶ĮŻ®Īó╚╦┤┘╝t╦žūó╔õę║(CHO╝Ü░¹)Ż©ę└ŲšČ©Ż®Īó╚╦┴Ż╝Ü░¹┤╠╝żę“ūėūó╔õę║Ż©░ū╠žŽ▓Ż®Īó└ę╦ß╦¾Š·Č■┬ō╗ŅŠ·╔ó/─z─ꯩ│ŻśĘ┐ĄŻ®Īó┐╦±ź─z─ęųą│╔╦ÄĪóČ„╠µ┐©ĒfŲ¼Ż©┘ÉĖ╩╠KŻ®┴∙ĘNĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ę└ŲšČ©Īó┘É╚¶Į×ķę╗ŠĆ┼R┤▓ė├╦ÄŻ¼ąąśI²łŅ^«aŲĘĪŻ▒▒Š®ć°╦Äš\ą┼Ą─öĄō■ĮY╣¹’@╩ŠŻ¼2024─ĻĪ░┘É╚¶ĮĪ▒ć°ā╚Č╠ą¦ūó╔õė├╚╦Ė╔ö_╦žĄ─╩ął÷š╝ėą┬╩▒Ż│ų┼┼├¹Ą┌ę╗Ż¼Ī░ę└ŲšČ©Ī▒į┌ć°ā╚╚╦┤┘╝t╦žĄ─╩ął÷š╝ėą┬╩┼┼├¹Ą┌Č■ĪŻ

┤╦═ŌŻ¼┐Ų┼dųŲ╦Ä▀Ćėą16┐Ņę²▀M«aŲĘŻ¼╔µ╝░─[┴÷Īó╠Ū─“▓ĪĪóūį¾w├Ōę▀╝▓▓ĪĄ╚ųž³c╝▓▓ĪŅIė“ĪŻŲõųąŻ¼ę²▀MĄ─ūó╔õė├ūŽ╔╝┤╝Ż©░ūĄ░░ūĮY║Žą═Ż®ÜW├╦ģ^ė“Ą─õN╩█Ħäė┴╦╣½╦Š2024─ĻČ╚║Ż═Ō╩š╚ļīŹ¼F▌^┤¾į÷ķLĪŻ

ā¶└¹▀B└mŽ┬Ą°║¾┼ż╠Ø

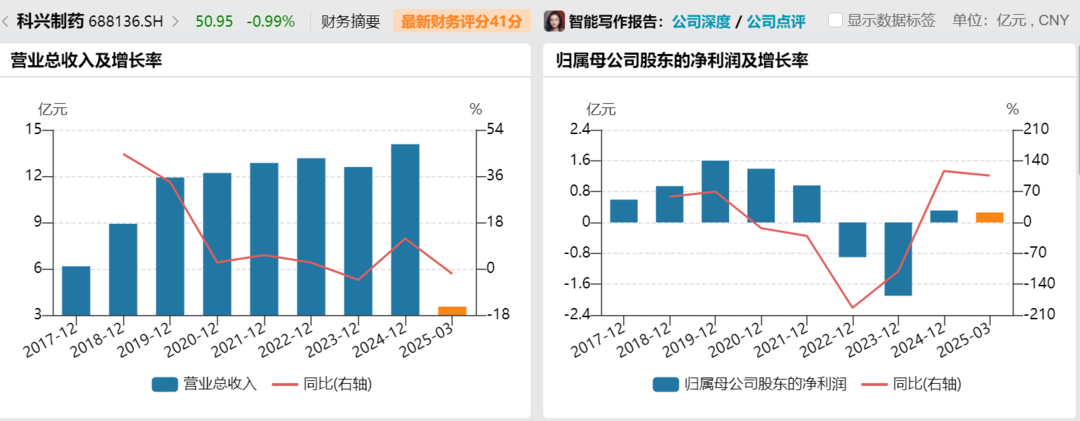

┐Ų┼dųŲ╦Äė┌2020─Ļ12į┬╔Ž╩ąŻ¼╔Ž╩ąŪ░Ą─╚²─ĻŻ©2017─Ļų┴2019─ĻŻ®Ż¼╣½╦ŠśI┐āĘĆ▓Įį÷ķLŻ¼ā¶└¹ØÖÅ─0.59ā|į¬į÷ų┴1.6ā|į¬ĪŻ

╚╗Č°╔Ž╩ą║¾Ż¼┐Ų┼dųŲ╦Äā¶└¹ķ_╩╝Ž┬╗¼ĪŻ─Ļł¾öĄō■’@╩ŠŻ¼2020─ĻĪó2021─Ļ╣½╦ŠÜw─Ėā¶└¹ØÖĘųäe×ķ1.39ā|į¬Īó0.96ā|į¬Ż¼Ęųäe═¼▒╚Ž┬Ą°12.94%Īó30.67%ĪŻĄ╚ĄĮ2022─ĻĪó2023─ĻŻ¼╣½╦ŠÜw─Ėā¶└¹ØÖĖ³╩ŪĄ°ų┴žōųĄŻ¼Ęųäe╠Øōp0.9ā|į¬Īó1.9ā|į¬Ż¼Ž┬Ą°193.61%Īó110.74%ĪŻ

ų▒ų┴2024─Ļ┐Ų┼dųŲ╦Ä▓┼┼ż╠Ø×ķė»Ż¼ł¾ĖµŲ┌ā╚īŹ¼FĀI╩š14.07ā|į¬Ż¼Üw─Ėā¶└¹ØÖ0.31ā|į¬ĪŻ╚╗Č°ė»└¹╦«ŲĮ▀Ć▀h▀h▓╗╝░╣½╦Š╔Ž╩ąų«Ū░ĪŻ

ĮøØ·ī¦ł¾ėøš▀½@ŽżŻ¼┐Ų┼dųŲ╦Äė┌╔Ž╩ą│§Ų┌├„┤_┴╦Ī░äōą┬+║Ż═Ō╔╠śI╗»Ī▒Ą─░lš╣æ┬įĪŻį┌äōą┬╦ÄĘĮ├µŻ¼╣½╦Š─┐Ū░į┌čąĒŚ─┐╩«ėÓĒŚŻ¼ČÓŚl╣▄ŠĆ▓╔╚Īųą├└ļpł¾▓▀┬į▓ó½@┼·┼R┤▓Ż¼░³└©GB05╚╦Ė╔ö_╦ž”┴1b╬³╚ļ╚▄ę║║═GB18─[┴÷É║▓Ī┘|╦Ä╬’Ą╚ĪŻŲõųąŻ¼─[┴÷É║▓Ī┘|╣▄ŠĆŻ©GB18Ż®Ė±═Ōę²╚╦ūó─┐ĪŻ

ō■ŽżŻ¼GB18╩Ūę╗ĘNßśī”GDF15Ż©╔·ķLĘų╗»ę“ūė15Ż®░ą³cĄ─äōą┬ą═╦Ä╬’Ż¼īŻķTė├ė┌ų╬»¤─[┴÷É║▓Ī┘|ĪŻī”ś╦╚½Ū“ŅIŽ╚═¼░ą³c═¼▀mæ¬ūC▌x╚╣▄ŠĆPonsegromabŻ¼╣½╦ŠGB18╣▄ŠĆ┼R┤▓Ū░öĄō■’@╩Š├„’@Ą─▓Ņ«É╗»ā×ä▌ĪŻ─┐Ū░Ż¼GB18ęč═Ļ│╔┴╦ć°ļHīŻ└¹▓╝ŠųŻ¼▓óęč½@Ą├ć°╝ę╦Ä▒OŠųIND┼·╝■╝░├└ć°FDAĄ─IND┼·╝■ĪŻ

į┌║Ż═Ō╔╠śI╗»ĘĮ├µŻ¼╣½╦Šę▓╚ĪĄ├┴╦ę╗Č©▀Mš╣ĪŻ─Ļł¾’@╩ŠŻ¼2024─Ļ╣½╦Š║Ż═ŌõN╩█╩š╚ļ▀_ĄĮ2.24ā|į¬Ż¼═¼▒╚į÷ķL61.96%Ż¼ų„ꬥ├ęµė┌░ūĄ░░ūūŽ╔╝┤╝į┌ÜW├╦ģ^ė“Ą─õN╩█į÷ķLĪŻ

2024─ĻŻ¼┐Ų┼dųŲ╦Ä╬╗ė┌Ø·─ŽĄ─░ūĄ░░ūūŽ╔╝┤╝╔·«aŠĆ½@Ą├┴╦ÜWų▌╦ÄŲĘ╣▄└ĒŠųGMPūCĢ°ĪóÜW├╦╬»åTĢ■Ż©European CommissionŻ®╔Ž╩ą┼·£╩Ż¼▓óė┌½@Ą├╔Ž╩ą┼·£╩Ą─┤╬į┬╝┤ķ_╩╝į┌ÜW├╦Īóėóć°Ę©ęÄ╩ął÷īŹ¼FõN╩█ĪŻĮžų┴─┐Ū░Ż¼ę莓╝ė─├┤¾Īó░═╬„Īó░óĖ∙═óĪóą┬╝ėŲ┬Ą╚ć°╝ę╠ßĮ╗┴╦ūóāįĪŻ

ßśī”äōą┬╦Äčą░l▀MČ╚╝░║Ż═Ō│÷┐┌ŪķørŻ¼ĮøØ·ī¦ł¾ėøš▀ćLįćų┬ļŖ┐Ų┼dųŲ╦Äįāå¢Ż¼Ą½Įžų┴░lĖÕ╬┤─▄┤“═©ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ęŖ┴Ģėøš▀ ┘Z┴x║ĮŻ®

|