經歷三年的等待,石大勝華(603026.SH)定增方案終于落地。

近日,石大勝華發布向特定對象發行股票上市公告書。公告顯示,石大勝華本次發行對象共計7名,總共募集資金10億元,募資規模再次“腰斬”。發行后,不會導致公司控制權變化,控股股東仍為石大控股,實際控制人仍為青島西海岸新區國有資產管理局。

經濟導報記者注意到,石大勝華業績已連續三年下跌。2025年上半年,公司歸母凈利潤預計虧損5200萬至6000萬元。此外,石大勝華還存在一定的現金流壓力。

定增計劃“一波三折”

據披露,石大勝華本次最終發行數量為3002.10萬股,發行價格為33.31元/股,募集資金總額為10億元,扣除發行費用后實際募集資金凈額為9.82億元。

此前公布的方案顯示,石大勝華此次募集資金凈額擬用于22萬噸/年鋰電材料生產研發一體化項目、年產10萬噸液態鋰鹽項目、年產1.1萬噸添加劑項目及補充流動資金。

值得一提的是,自2022年首次披露募資計劃以來,石大勝華定增項目規模大幅縮水,定增決議有效期已連續三年延期。

2022年7月,石大勝華首次披露定增預案,彼時擬募集金額上限高達45億元,募投項目也多達7個。但該方案曾引來上交所多輪問詢,主要關注點在于募投項目的必要性和緊迫性、募集資金是否投向主業、募投項目是否存在重大不確定性風險等。

在經過多輪問詢后,石大勝華定增方案的募集資金規模從45億元降至19.9億元,具體募投項目僅保留鋰電材料、液態鋰鹽、添加劑3個項目。這一定增方案直到2024年9月才獲證監會批復,同意石大勝華向特定對象發行股票的注冊申請,12個月內有效,有效期到2025年9月。

不過,從本次定增募投項目名單中消失的東營年產30萬噸電解液項目、武漢年產20萬噸電解液項目,石大勝華已經建設完成。其中,武漢擴充項目尚處于客戶導入階段,尚未達產。

然而,2025年7月7日,石大勝華董事會決議,再次調整定增方案中的募集資金總額,將原計劃募集資金不超過19.9億元,最終縮減至不超過10億元,規模再次“腰斬”。

“公司此次定增是對主營業務的拓展與完善,將有助于提高盈利水平。發行募集資金到位后,公司總資產和凈資產將同時增加,資產負債率將有所下降,資本結構得到優化。”石大勝華表示。

業績持續承壓

在這三年間,受新能源行業競爭加劇、鋰電池產能過剩等因素影響,石大勝華經營面和股價均呈現從高位快速回落態勢。

此前,石大勝華公告稱,預計2025年上半年歸母凈利潤虧損5200萬至6000萬元,與上年同期相比將減少9005.72萬到9805.72萬元,同比驟降236.64%到257.66%。

對于2025年上半年的虧損,石大勝華解釋稱,武漢基地電解液裝置產品正處于客戶導入階段,產量未達產,固定費用偏高。另外產品價格下跌影響,主要是甲基叔丁基醚系列產品價格下降、二季度氟化鋰和氟化鋰的原材料碳酸鋰產品價格下跌,導致利潤降低。

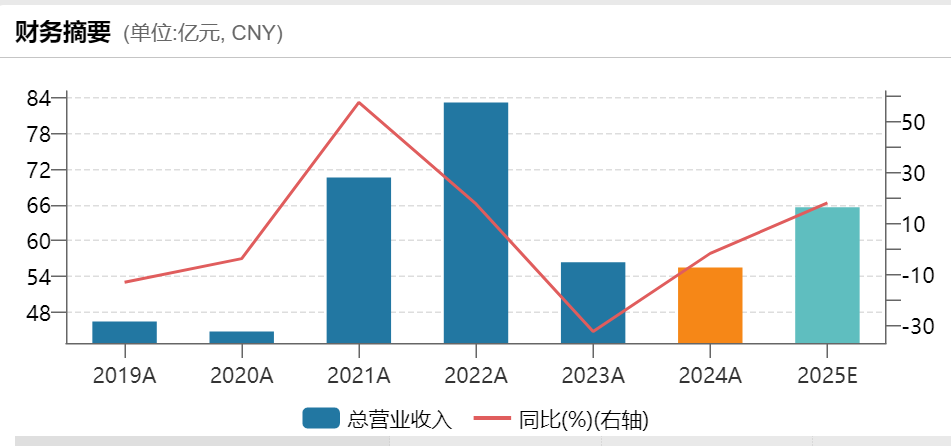

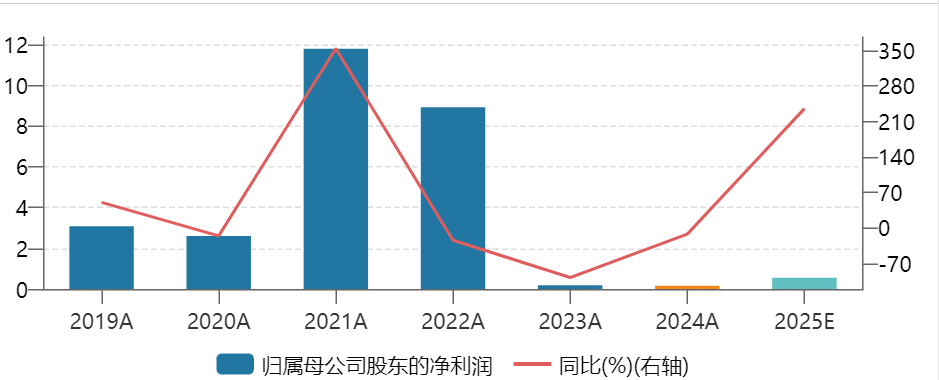

實際上,近幾年,石大勝華的經營業績持續下滑。財務數據顯示,2022年至2024年,石大勝華分別實現營業收入83.16億元、56.35億元、55.47億元,同比變動17.86%、-32.24%、-1.56%;歸母凈利潤分別為8.91億元、1872.6萬元、1641.96萬元,同比分別下降24.43%、97.9%、12.32%。今年一季度公司虧損2853.89萬元,同比下滑203.07%,似乎也為半年報的預虧埋下伏筆。

此外,石大勝華面臨一定現金流危機。2022年到2024年,石大勝華應收賬款期末余額分別為8.7億元、6.13億元、13.89億元。截至2025年3月31日,石大勝華應收賬款余額達16.35億元,同比增幅超120%。

今年,石大勝華取得了一些積極進展。3月5日,石大勝華公告稱,公司控股子公司勝華連江與寧德時代簽訂《戰略合作框架協議》,約定在協議有效期內(自本協議生效之日起至2025年12月31日),寧德時代向勝華連江采購電解液預計10萬噸。

不過,業內人士提醒到,短期來看,寧德時代的10萬噸電解液協議如能兌現,或可緩解石大勝華的產能焦慮。但若無定價權重塑和改善自身造血能力,規模擴張只會加劇“失血”。

從二級市場看,石大勝華股價自2022年起不斷下滑,截至8月14日收盤報36.91元/股,下跌3.48%,市值僅74.81億元,較2022年7月15日的273.68億元市值縮水七成。

(大眾新聞·經濟導報記者 楊佳琪)

|