誰也沒想到,酒鬼酒(000799.SZ)交出這樣一份中報。

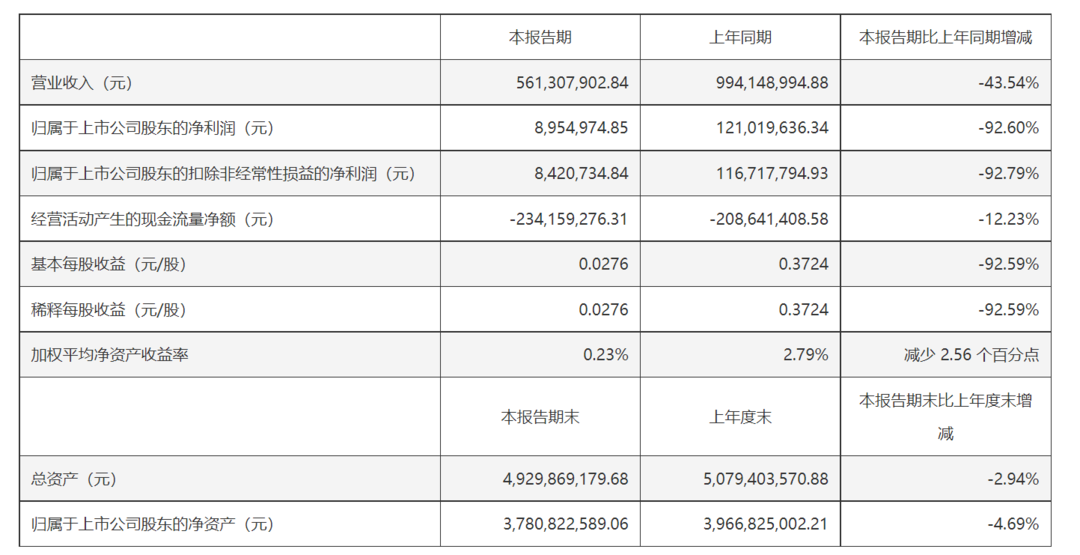

近日,酒鬼酒發布的2025年中報顯示,上半年營業收入為5.61億元,同比下降了43.54%;歸屬于上市公司股東的凈利潤為895.5萬元,同比大幅下降92.6%。

為應對業績下滑,酒鬼酒采取多項措施:強化終端建設與渠道管理,優化產品價值鏈;同時推出與胖東來聯名的“”酒鬼·自由愛”,試圖通過創新營銷打破僵局。該酒上市后迅速成為市場焦點,引發搶購熱潮。

盡管聯名產品首戰告捷,但其對業績的長期拉動效應仍需觀察。

存貨周轉天數激增734.9%

酒鬼酒產于湖南湘西地區的吉首市,因馥郁香型而極負盛名,是湖南省最聞名的白酒品牌之一。但公司戰略從先前的高端化路徑轉向“低端、低度、小酒”的“兩低一小”產品路線,使得品牌定位陷入模糊不清的境地。

內參系列作為酒鬼酒的核心高端產品,近年來由于策略問題,營收不斷下滑。盡管酒鬼酒此前采取控貨來維持價格,但是減產反而帶來銷量進一步下滑的反向效果。

中報顯示,酒鬼酒營業總收入為5.61億元,較去年同報告期營業總收入減少4.33億元,同比下降43.54%;歸母凈利潤為895.50萬元,較去年同報告期歸母凈利潤減少1.12億元,同比下降92.60%。

酒鬼酒2025年第二季度的表現尤為疲軟,營收同比下降56.57%,單季度凈利潤更是虧損-2275.83萬元。

公司最新資產負債率為23.31%,較上季度資產負債率增加2.74個百分點,較去年同期資產負債率減少4.35個百分點。

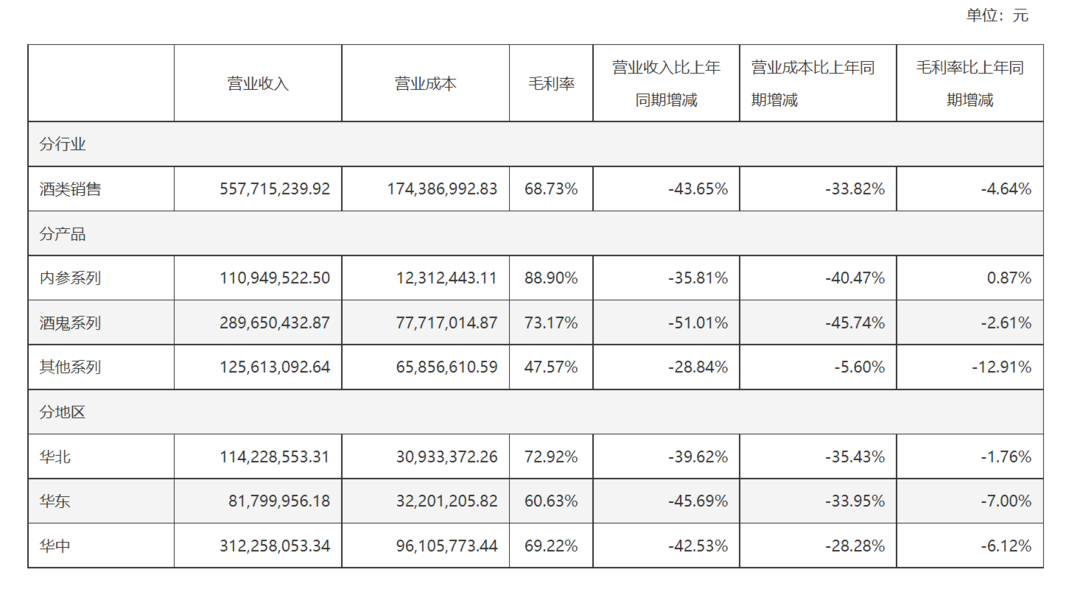

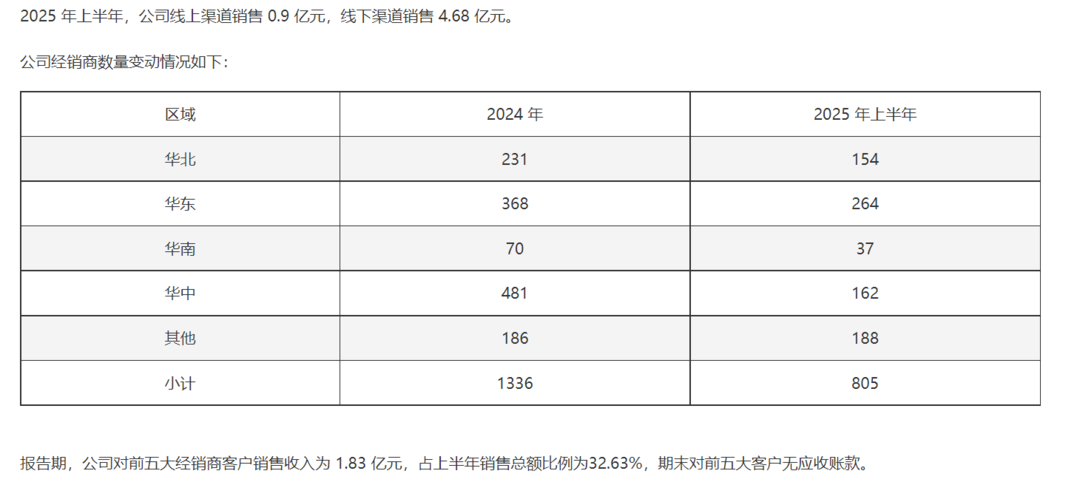

2025年上半年,酒鬼酒線上渠道銷售0.9億元,線下渠道銷售4.68億元。從產品線看,酒鬼酒旗下的系列產品收入均出現下滑。定位高端的內參系列產品的收入為1.10億元,同比下滑35.81%;公司核心產品酒鬼系列產品收入為2.90億元,同比下滑51.01%;其他產品收入1.26億元,同比下滑28.84%。

從渠道方面看,公司上半年進行了大幅調整,經銷商數量從年初的1336家減少至805家,凈減少531家,降幅約39%。

從產能看,公司目前產能約1.5萬噸,并在建新產能7800噸。值得注意的是,期末成品酒庫存為5370噸,基酒庫存為49827噸,庫存去化仍是未來重要任務。

在經營穩健性方面,酒鬼酒面臨存貨周轉效率顯著惡化的挑戰,存貨周轉天數達到1821.86天,較2024年上半年增長734.9%,表明公司庫存積壓嚴重。經營活動產生的現金流凈額為-2.34億元,連續兩年同期為負,顯示出公司經營活動的現金回流能力不足。

從反映盈利質量的指標看,酒鬼酒凈利率由2024年上半年的12.17%大幅下滑至1.60%,已連續4年同期下滑,毛利率也從73.35%降至68.58%。

聯手胖東來能否帶來業績逆轉?

面對挑戰,酒鬼酒也積極采取一系列措施。公司構建了“2+2+2”戰略單品體系(即2個戰略單品:內參、紅壇;2個重點單品:妙品、透明裝;2個馥郁香基礎單品:內品、湘泉),同時,推出了“二低一小”戰略(大眾酒、低度酒、小酒),嘗試通過差異化產品適應市場變化,尤其是滿足年輕消費群體的需求。

此外,公司嘗試與熱門零售渠道合作,例如與胖東來聯名推出的“酒鬼·自由愛”產品,市場關注度較高,為公司突破傳統經銷商體系、觸達新消費群體提供了新路徑。

7月19日,“酒鬼·自由愛”正式上市,這款馥郁香型白酒以其獨特的定位和營銷策略,迅速在市場上走紅。該酒售價為200元/瓶,胖東來還公布了該酒的成本,合計的綜合成本為168.26元,產品毛利31.74元,毛利率15.87%,遠低于行業常規產品71.37%的毛利率。這種透明定價的模式,打破了白酒行業傳統的慣例,讓消費者能夠清楚了解產品的成本構成,增加了產品的可信度和吸引力。

胖東來創始人于東來曾表示,該產品的酒質相當于市場上售價約600元酒的品質。這種高品質與低價格的組合,使得“酒鬼·自由愛”具有極高的性價比。

據媒體報道,外界看好這款產品給酒鬼酒帶來商超渠道的新增量。結合寶豐與胖東來合作的突出表現,有行業人士預計,“酒鬼·自由愛”能為酒鬼酒貢獻數億元的年銷售額。

不過,與胖東來合作推出的“酒鬼·自由愛”雖然目前取得了火爆的銷售成績,但能否真正成為酒鬼酒業績反彈的轉折點,還有待時間的驗證。

(大眾新聞·經濟導報記者 劉勇)

|